На Комиссии РСПП по банкам и банковской деятельности аналитики отвечали на вопрос - будет ли в ближайшие несколько лет расти кредитование или рынок увидит сжатие роста фондирования, адекватное спросу на кредиты в экономике.

Рост госрасходов, избыток ликвидности, стабилизация уровня просроченной задолженности в кредитных портфелях, усиление присутствия госбанков на рынке; отток капитала при цене нефти 80 долларов за баррель; рост импорта; ускорение инфляции; ограничение спроса на кредиты в корпоративном секторе, - так Наталья Орлова охарактеризовала новую реальность, в которой предстоит работать банковскому сектору.

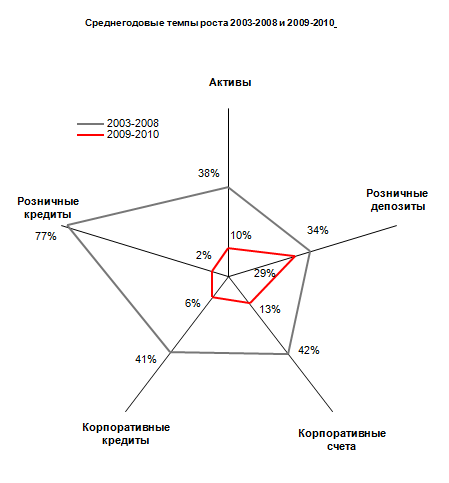

Она считает, что в ближайшие 10 лет у нас будет замедление роста фондирования. Это связано со структурой пополнения средств и структурой спроса на кредиты.

Значительную долю в ежегодном росте депозитной базы банков составляют пенсионные сбережения граждан. Если до кризиса доля пенсионных депозитов составляла 5-7 процентов, то сейчас этот показатель равен 13 процентам. «Это отражает рост государственных расходов (индексация пенсий в 2009-2010 году составляла 30-40 процентов) – деньги из федерального бюджета направляются на покрытие дефицита пенсионного фонда и через счета пенсионеров притекают в коммерческие и государственные банки», - пояснила Наталья Орлова.

В 2011 году такие темпы роста розничных депозитов будет сложно продемонстрировать, т.к. в этом году индексация пенсий запланирована на уровне 10 процентов. Помимо «пенсионной составляющей» рост депозитов сдерживает сокращение реальных доходов населения. Двузначный рост доходов населения в период кредитного бума сменился 4-процентным ростом в 2010 году.

Спрос на кредиты в корпоративном секторе тоже не вселяет оптимизма: реальный сектор экономики не готов переварить деньги, которыми располагают банки. Это связано со структурными ограничениями сегодняшней российской экономики.

Показатель загрузки мощностей находится сейчас на уровне 80 процентов, для увеличения объемов производства необходимы новые мощности. Инвестиции, которые были сделаны до 2008 года, в большей степени были сделаны в инфраструктуру сектора услуг, а не промышленное производство.

Слабость спроса на кредиты в корпоративном сегменте объясняется увеличением налоговой нагрузки с 2011 года, реаллокацией производства российских компаний в страны СНГ (по данным Минфина около 400 компаний переместили свое производство в Казахстан, где ставка социального налога 11%); ростом импорта (в первые месяцы 2011 года рост импорта составил 40%).

«Уход российских компаний связан не только с налоговой нагрузкой, но и с тем, что российские компании не видят перспектив роста российского рынка, который просматривается в других странах», - считает Наталья Орлова. На ее взгляд, в долгосрочной перспективе российские компании будут искать источники финансирования модернизации на финансовых долговых рынках, а не в банковском кредитовании.

Главный урок кризиса для реального сектора – риск повышения процентных ставок, пояснила эксперт. Волатильность финансовых рынков стала для банков форс-мажорным фактором, и они были вынуждены пересматривать ставки в сторону увеличения. «Но компании, формируя сегодня свои планы по привлечению инвестиций, в первую очередь думают об этом риске, и смотрят на финансовые рынки, где видят более гибкие условия финансирования своих проектов», - считает Наталья Орлова.

Попытки правительства запустить инвестиционный спрос через увеличение бюджетных расходов, приводят к росту импорта. В 2010 импорт вырос на 30 процентов, в первые два месяца 2011 года – на 40. «Если мы не найдем возможности увеличить спрос реального сектора на кредиты, то рост экономики не превысит 10-12 процентов. Не думаю, что в текущих условиях мы сможем вернуться на уровень докризисных параметров», - резюмировала Наталья Орлова.