Файлы

Вопросы анкеты касались решения ключевых задач перехода к ESG-банкингу: таксономия, организация, планирование, управление рисками и отчетность на основе ESG-принципов.

Участники анкетирования были разделены на три группы:

1) крупные банки, входящие в ТОП-30,

2) средние и малые банки,

3) банки с иностранным участием (в графиках указаны как иностранные банки).

Далее по тексту в скобках указывается доля ответов банков каждой группы, подтвердивших данную характеристику.

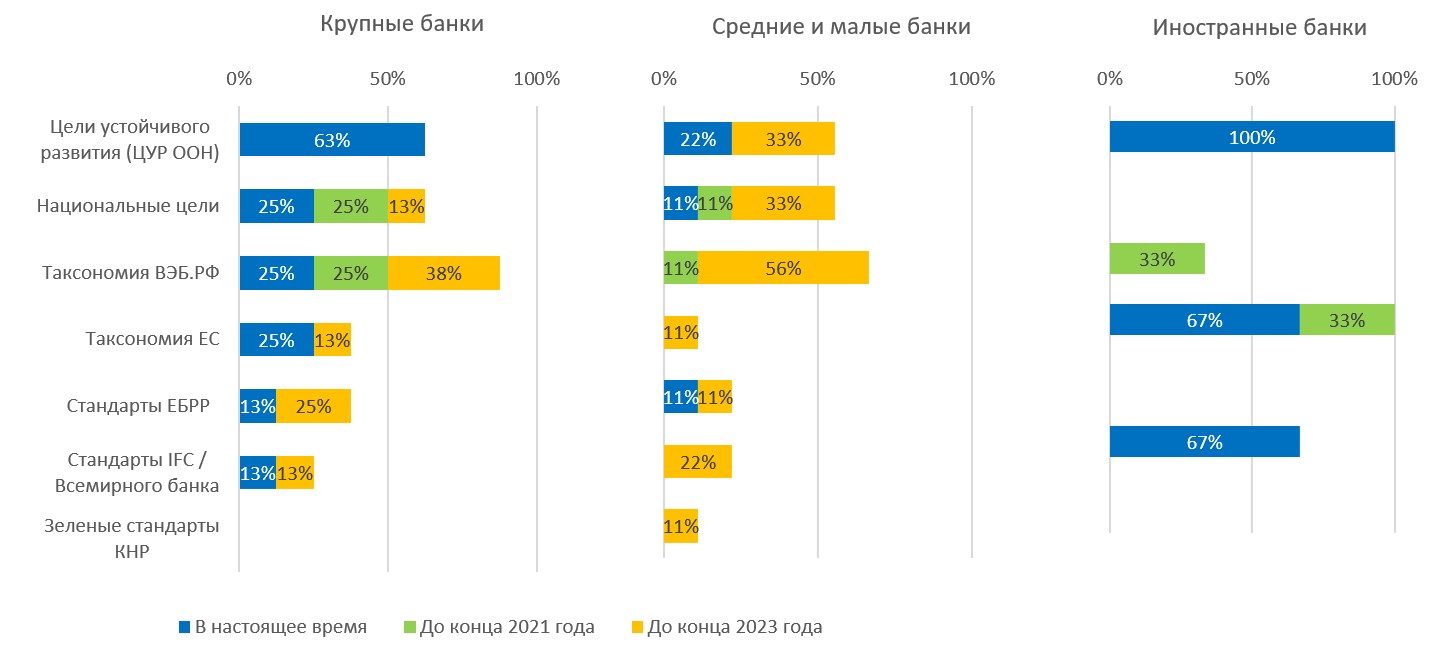

1. Таксономия: используемые стандарты ESG

Вслед за банками с иностранным участием (100%) крупные банки (63%) уже сегодня используют в своей работе таксономию Целей устойчивого развития ООН (таксономию ЦУР). Но для банков с иностранным участием важную роль играют также таксономии ЕС и IFC (по 67%).

Более половины средних и малых банков готовы к 2023 году использовать таксономию ЦУР, национальных целей и ВЭБ.РФ.

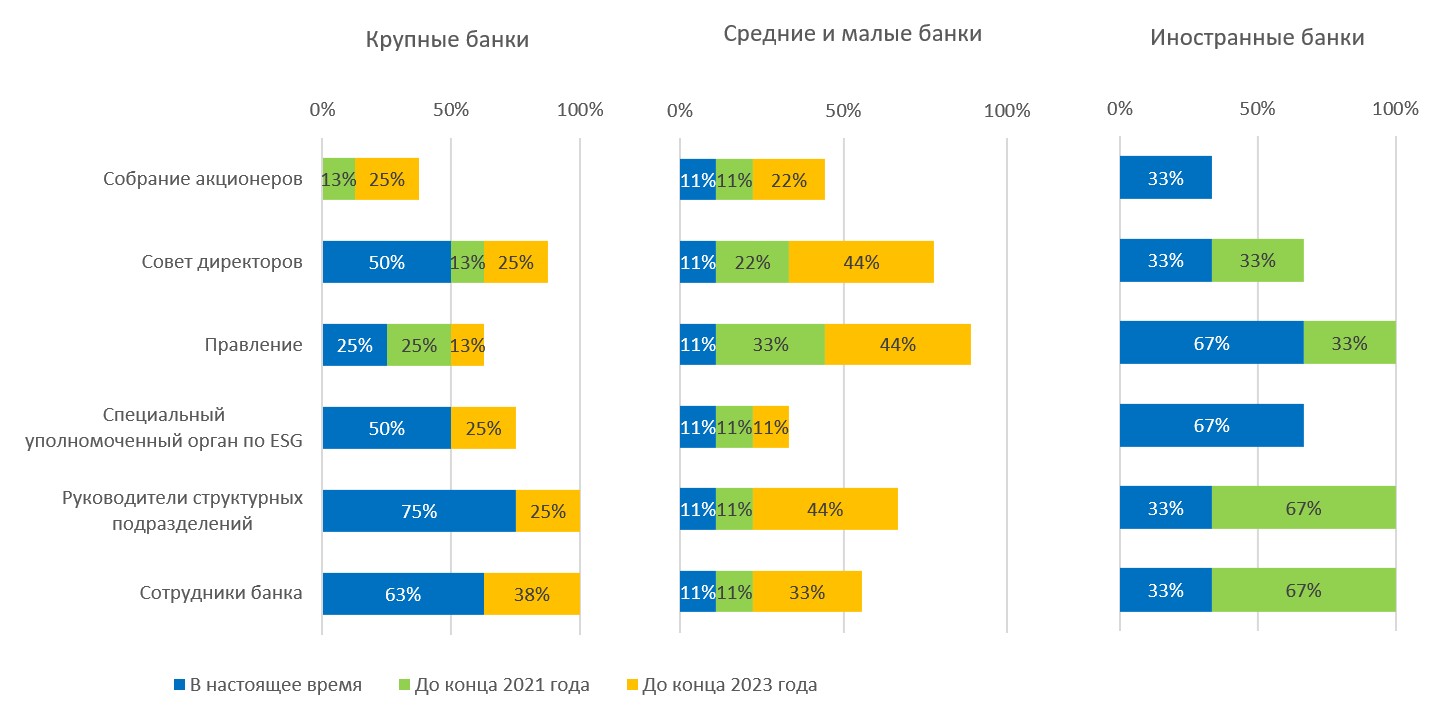

2. Организационная структура и функции: ответственность за реализацию ESG-политики

Работу по реализации ESG-политики в банках с иностранным участием уже сейчас выполняют правление и специальные подразделения (по 67%), а до конца года ESG-политику будут реализовывать правления, специальные органы, руководители подразделений и все сотрудники банка (по 100%).

В крупных российских банках аналогичную задачу намерены решить до конца 2023 года, но уже сейчас ESG-политику осуществляют советы директоров (50%), специальные органы управления (50%), руководители структурных подразделений (75%) и сотрудники (63%).

Организационные решения по реализации ESG-принципов для малых и средних банков являются делом будущего.

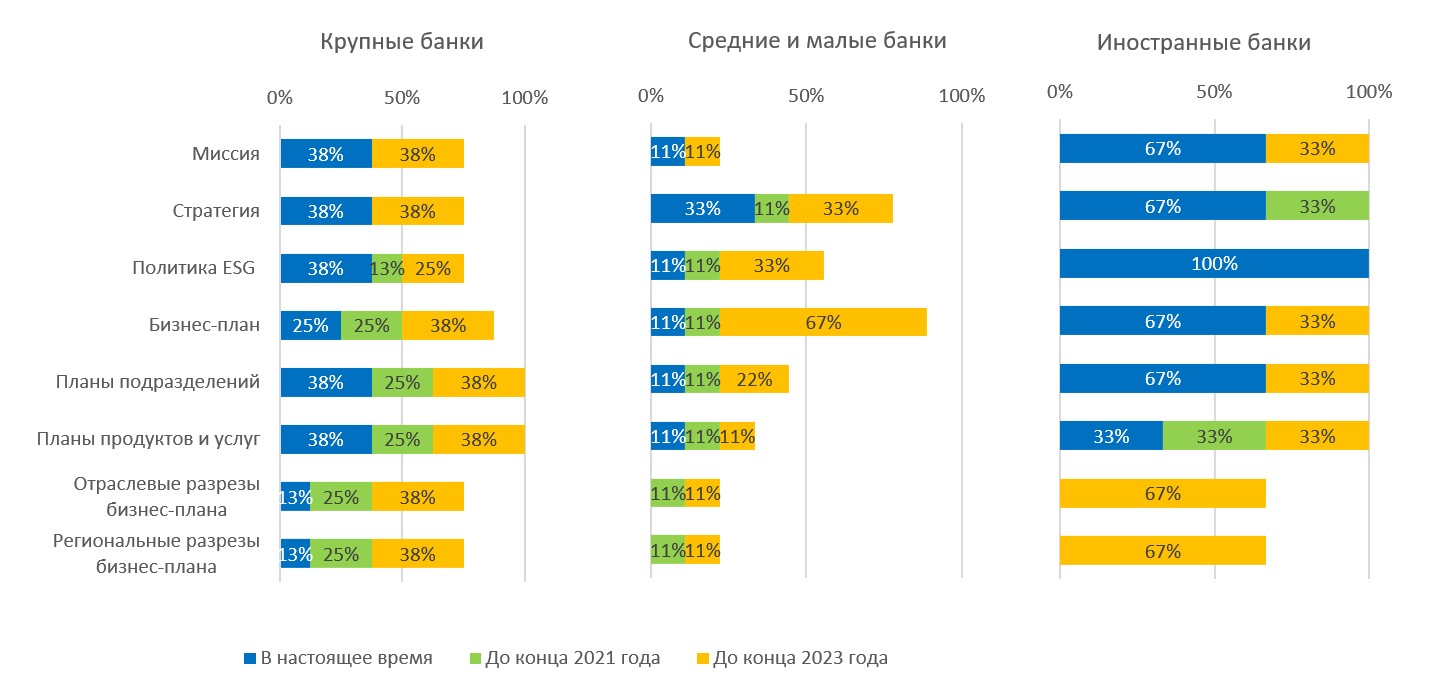

3. Планирование: ESG-принципы включены в состав документов

У банков с иностранным участием ESG-принципы отражены в специальной политике (100%), миссии, стратегии, бизнес-плане и планах подразделений (по 67%). К 2024 году все плановые документы будут включать ESG-принципы, а 67% планируют разработать ESG-планы по отраслям и регионам.

В крупных российских банках ESG-принципы отражаются менее, чем в 40% плановых документах, но это отклонение от мировой практики будет преодолеваться к 2024 году.

Развивать ESG-принципы в будущем планируют и средние, и малые банки.

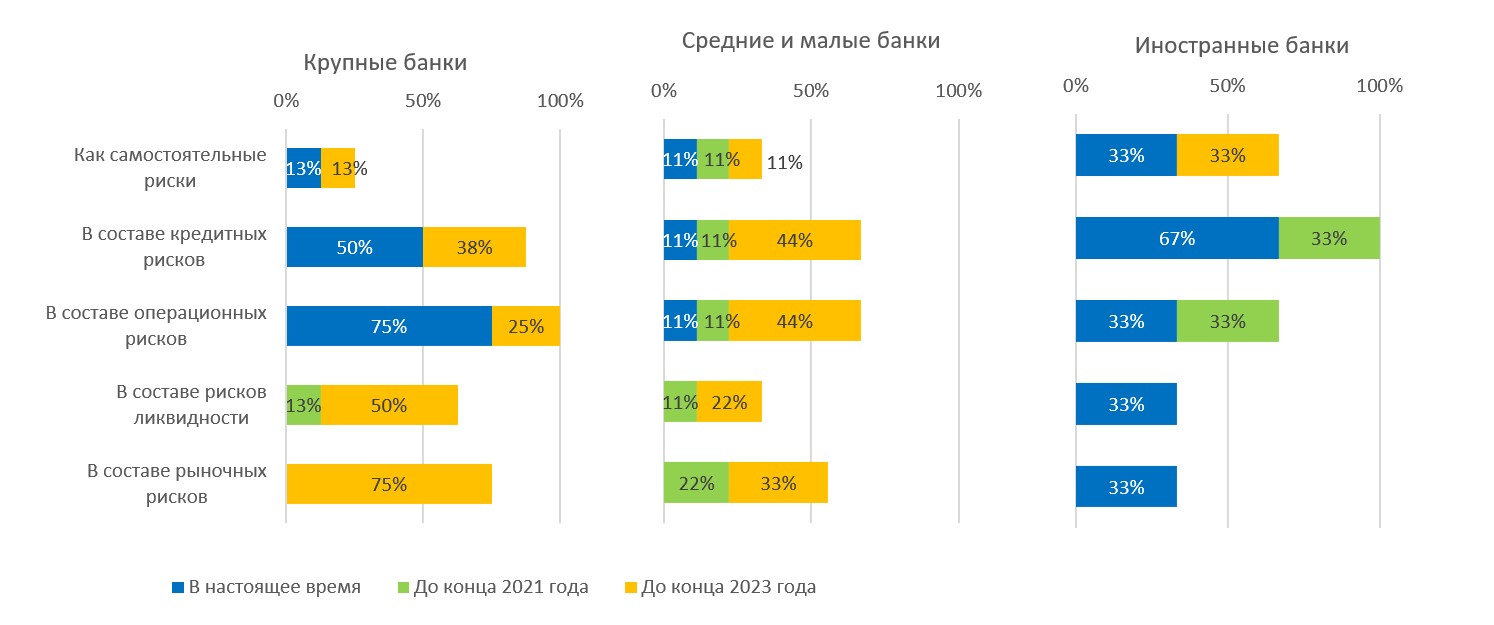

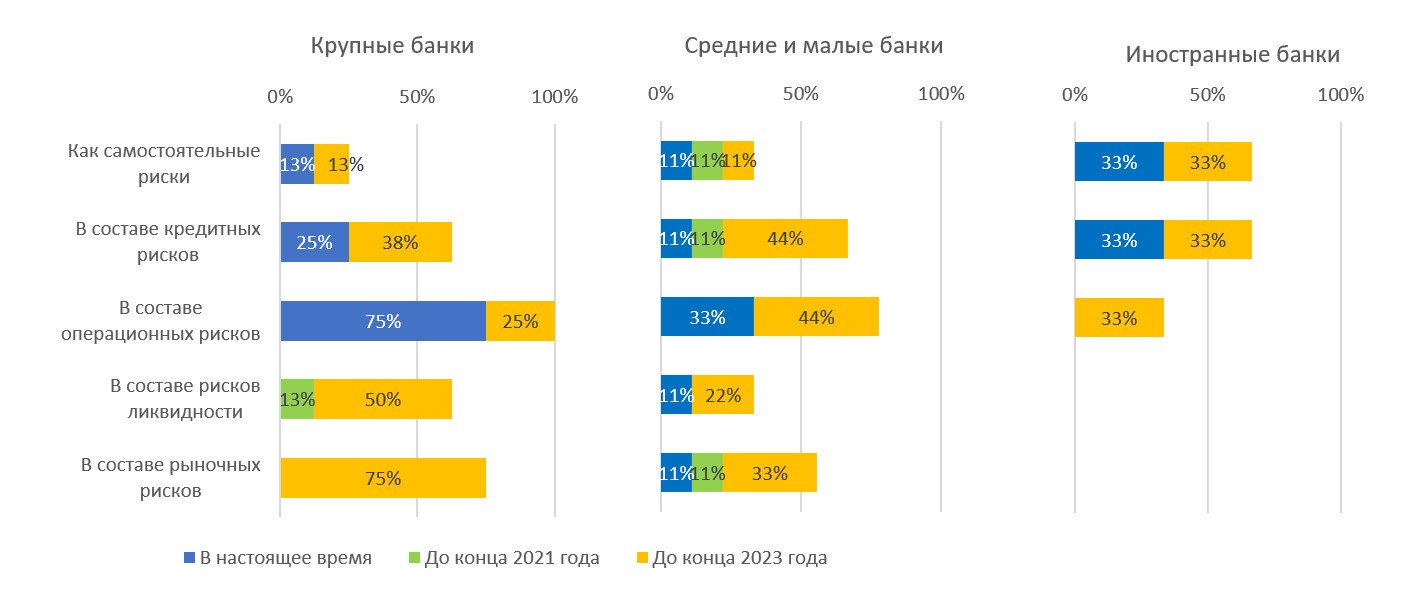

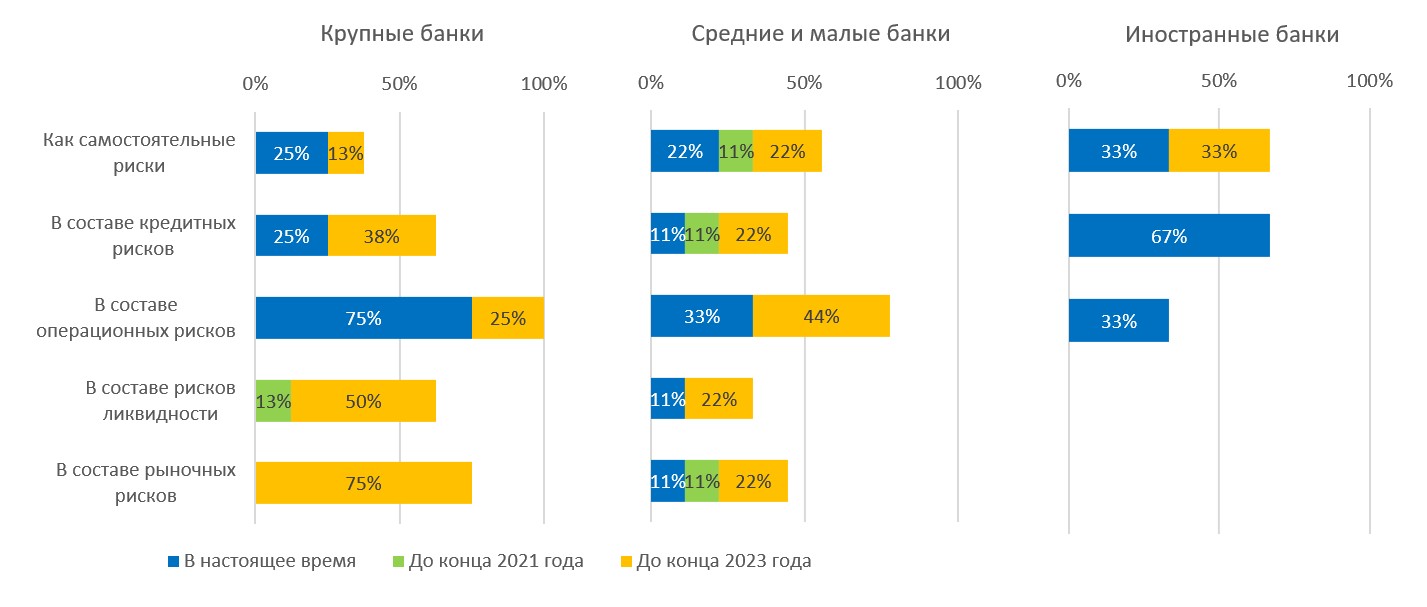

4. Управление рисками: риски учитываются

E – экологические риски

Несмотря на высокую готовность к работе на ESG-принципах с точки зрения таксономии, организации управления и планирования, банки с иностранным участием оценивают экологические риски в первую очередь для своих кредитных портфелей (67%) и намерены продолжить работу по оценке этих рисков у клиентов.

Российские крупные банки считают важным экологические риски для своей операционной деятельности (75%) и намерены дальше отстаивать свою позицию, параллельно усиливая внимание к влиянию экологических рисков на заемщиков (88% к 2024 году) и к будущим рыночным рискам (75%).

Для средних и малых банков проблемы экологии в операционных и кредитных рисках относятся к далекой перспективе.

S – социальные риски

Социальные риски наиболее важны для операционной деятельности российских банков: крупных (75%), средних и малых (33%). Значимость учета социальных рисков в операционной деятельности российских банков будет возрастать.

Для банков с иностранным участием социальные риски важны с общей точки зрения или с позиции рисков кредитуемых клиентов (по 33%).

G – риски корпоративного управления

Аналогичным образом, риски корпоративного управления остаются более важными для операционной деятельности российских банков: крупных (75% и 100% к 2024 году), средних и малых (33% и 77% к 2024 году).

Банки с иностранным участием учитывают риски управления как составную часть кредитования (67%). Возможно, внутренние управленческие процессы уже давно отлажены и не оказывают серьезного воздействия.

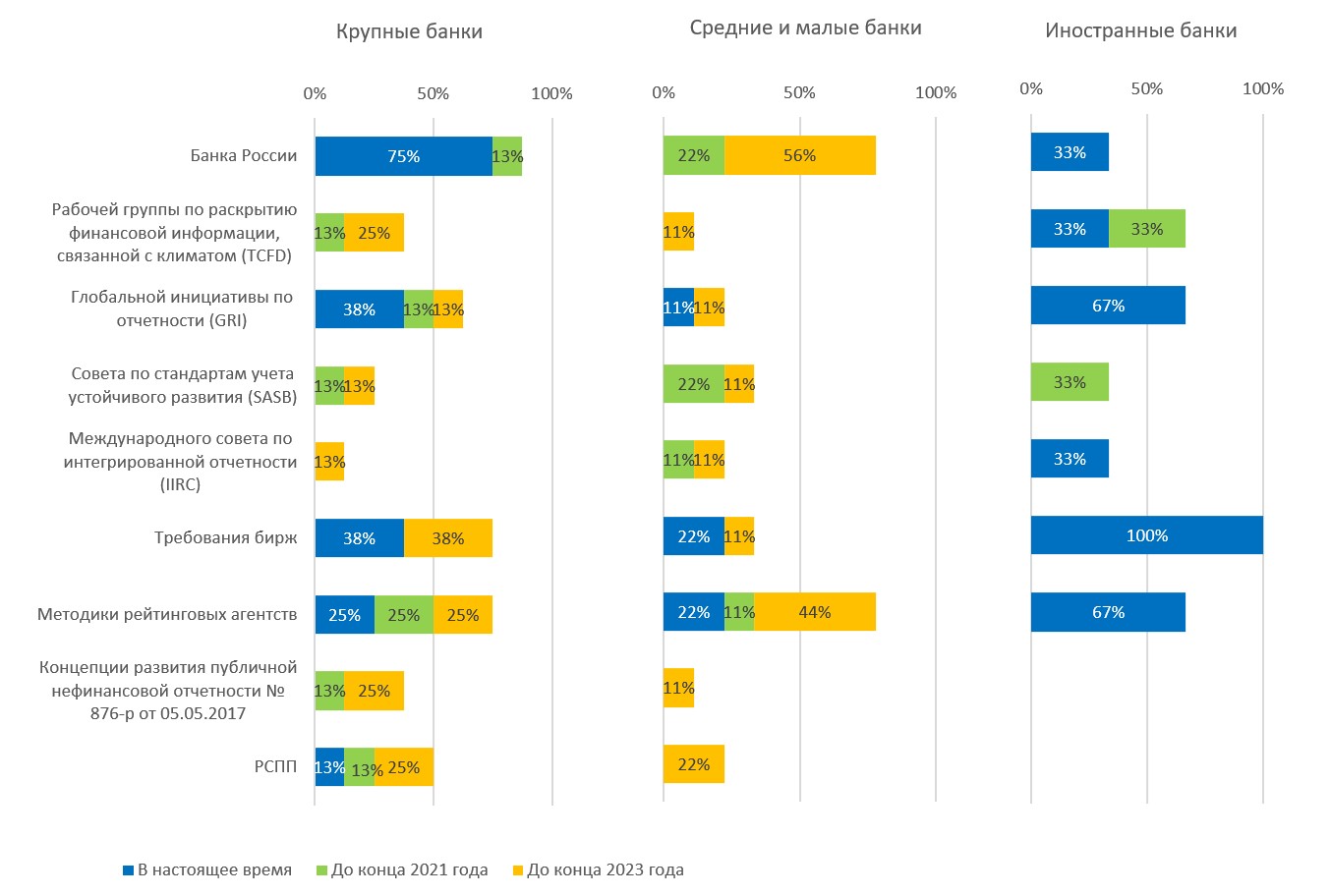

5. Отчетность: при раскрытии ESG информации банк использует рекомендации

При раскрытии ESG-информации банки с иностранным участием жестко ориентируются на требования бирж (100%), методики рейтинговых агентств и глобальную инициативу по отчетности – GRI (по 67%). Крупные российские банки ориентируются на требования регулятора (75%), и начинают учитывать требования бирж и GRI (по 38%), а в перспективе намерены расширить отчетность по стандартам бирж и рейтинговых агентств.

Средние и малые банки пока определяются со своей ESG-отчетностью, но связывают ее расширение с рекомендациями Банка России и рейтинговых агентств.

Другие новости